Contents 目次

繊維業界における市場規模と動向

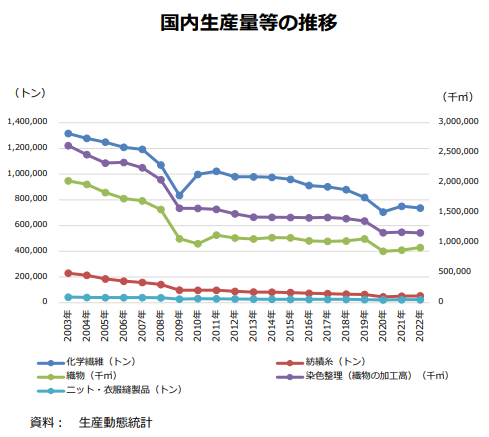

繊維業界の市場規模と動向は、国内市場の成熟化や海外生産シフトの影響を受けて変化しています。国内市場規模は長期的に減少傾向で、近年は横ばい状態が続いていました。一方で、生産量は減少が続いており、特に2020年以降はコロナ禍の影響で減少傾向が継続しています。

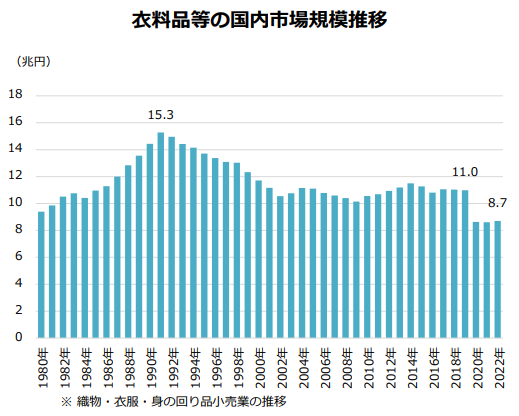

国内市場規模・生産量の推移

繊維業界の国内市場規模や生産量の推移を示すデータを見てみましょう。

これらのデータから、繊維業界の国内市場規模と生産量の推移について、以下のことがわかります。

衣料品等の国内市場規模は、1990年代に入り減少傾向を示していましたが、2000年以降は横ばいの状況が続いていました。しかし、2020年以降は新型コロナウイルス感染拡大の影響を大きく受け、再び減少傾向に転じています。2019年には11.0兆円だった市場規模が、2021年には8.7兆円まで縮小しており、コロナ禍による外出自粛や消費行動の変化が市場に大きな影響を与えたことがわかります。

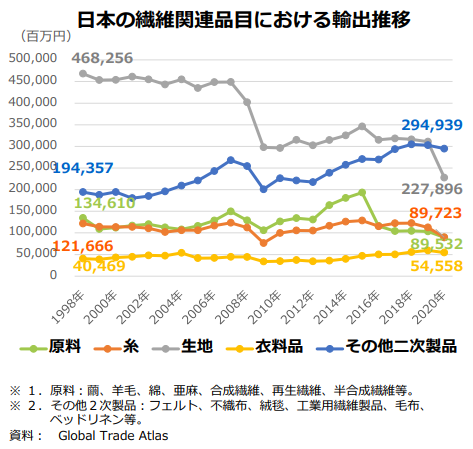

日本の繊維関連品目の輸出推移

日本の繊維関連品目の輸出推移を示すデータを見てみましょう。

近年の輸出動向を見ると、フェルトや不織布などの「その他の2次製品」が主力となっています。これらの製品は、技術力を活かした高付加価値製品として、国際市場で競争力を維持しています。

次に、衣料品及び生地の輸出先のデータを見てみましょう。

| 衣料品 | 生地 | |||||

| 輸出先 | 輸出額 | 割合 | 輸出先 | 輸出額 | 割合 | |

| 1 | 中国 | 13,265 | 24.3% | 中国 | 76,652 | 33.6% |

| 2 | 香港 | 7,511 | 13,8% | ベトナム | 57,493 | 25.2% |

| 3 | 台湾 | 5,879 | 10.8% | UAE | 9,062 | 4.0% |

| 4 | 米国 | 5,223 | 9.6% | サウジアラビア | 8,677 | 3.8% |

| 5 | 韓国 | 4,506 | 8.3% | 香港 | 7,983 | 3.5% |

| 6 | フランス | 3,085 | 5.7% | インドネシア | 7,690 | 3.4% |

| 7 | スイス | 2,458 | 4.5% | ミャンマー | 6,543 | 2.9% |

| 8 | 英国 | 2,208 | 4.0% | 米国 | 6,410 | 2.8% |

| 9 | イタリア | 1,968 | 3.6% | イタリア | 6,306 | 2.8% |

| 10 | シンガポール | 1,206 | 2.2% | バングラデシュ | 5,024 | 2.2% |

| 輸出総額 | 54,558 | 輸出総額 | 227,896 | |||

このデータから、衣料品の輸出先が多岐にわたっていることが読み取れます。中国、香港、台湾といったアジア圏が主要な輸出先となっていますが、米国やフランスなど欧米諸国へも輸出されており、日本の衣料品が幅広い市場で評価されていることがうかがえます。

一方、生地の輸出に関しては、その大半がアジア向けとなっています。これは、アジア地域に多くの縫製工場が集中していることや、日本の高品質な生地に対する需要が高いことを表していると考えられます。日本の繊維産業の強みである高品質・高機能な素材が、アジア市場において重要な位置を占めていることがわかります。

出典:経済産業省|説明資料(繊維産業企業経営者セミナー)(引用日2024年9月末)

繊維業界の企業シェアランキング

繊維業界において大きなシェアを占めている企業の動向は、業界全体の方向性を示す重要な指標となります。

以下に、繊維業界の売上高ランキングを紹介します。このランキングは、各企業の市場における影響力と競争力を示しています。

繊維業界 売上高ランキング(2022-2023年)

| 順位 | 企業 | 売上高(億円) |

| 1 | 三菱ケミカルグループ | 12,526 |

| 2 | 東レ | 9,991 |

| 3 | 帝人 | 3,217 |

| 4 | 東洋紡 | 1,298 |

| 5 | 住江織物 | 948 |

出典:業界動向リサーチ|繊維業界 売上高ランキング(引用日2024年9月末)

このランキングから明らかなように、「三菱ケミカルグループ」と「東レ」が業界内で特に高いシェアを占めています。三菱ケミカルグループは1兆2,526億円、東レは9,991億円という売上高を記録し、他社を大きく引き離しています。

両社が高いシェアを維持できている背景には、長年培ってきた技術力と幅広い製品ラインナップがあります。特に高機能繊維や先端材料の開発に注力し、繊維産業の枠を超えて、自動車や航空宇宙産業など多様な分野に製品を供給しています。このような事業の多角化と高付加価値化戦略が、両社の市場優位性につながっています。

繊維業界の特徴

繊維業界には、他の産業とは異なる特徴があります。その中でも特筆すべき点として、次の2つが挙げられます。

- 特定の地域に生産が集中して産地を形成

- 高品質・高感性の素材や高機能・高性能繊維を生産

これらの特徴は、日本の繊維産業が長年培ってきた技術と伝統に基づいており、国際市場における競争力の源泉となっています。

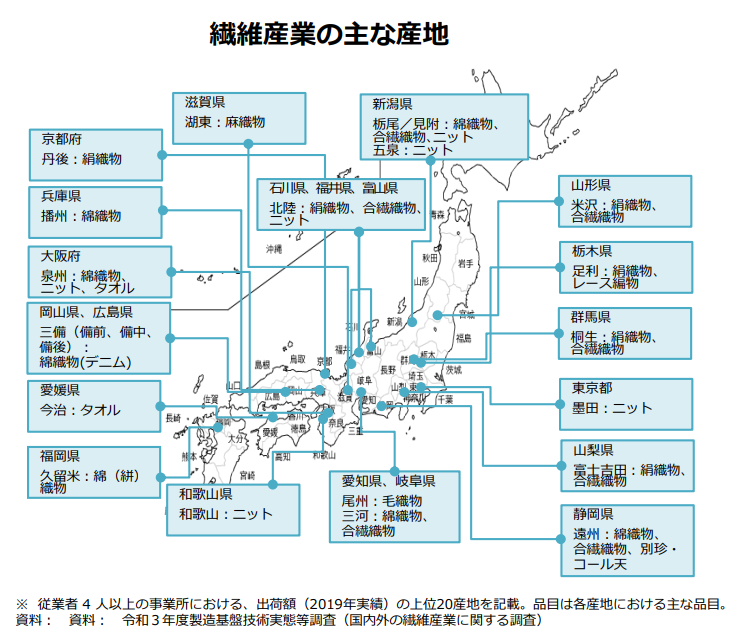

特定の地域に生産が集中して産地を形成

繊維産業は、特定の地域に生産が集中し、独自の産地を形成しているという特徴があります。この現象は、技術の蓄積や専門的な労働力の確保、原料調達の効率化などの利点をもたらしています。

北陸地域

福井県、石川県、富山県からなる北陸地方は、ポリエステルやナイロンといった合成繊維の一大生産地です。国内の長繊維の合繊織物、ニットの90%が北陸地域で生産されています。

北陸地域は降水量が多く湿潤な気候で、静電気が発生しにくいことから、繊維産業が盛んになったと言われています。また、冬の間は農作業が行えないため、農家の方々が副業として繊維産業に関わったことも、この地域の繊維産業の隆盛の原動力となりました。

尾州地域

愛知県と岐阜県にまたがる尾州地域は国内最大の毛織物の産地として知られており、国内シェア70%という高い数字を誇っています。また、尾州地域はイタリアのビエラ、イギリスのハダースフィールドとともに毛織物の世界三大産地とされており、尾州地域で生産した生地が紳士用スーツ地やコートなどに多く用いられています。

尾州地域の最大の特徴は、糸から織物を織るまでの全工程がこの地域で完結していることです。分業体制が整っており、多品種・少量・短サイクルの生産が可能となっています。

今治(愛媛県)

多くの方がご存知のとおり、今治といえば「今治タオル」に代表されるように、日本最大のタオルの産地です。そのシェアは、国内タオルの50%以上を誇ります。

今治タオルの歴史は決して平坦ではなく、バブル崩壊後、海外から安価な製品が大量に入ってくると生産量はピーク時の半分まで減少し、企業や従事者も激減しました。転換点となったのが、2006年の経済産業省「JAPANブランド育成支援事業」への選出です。著名なアートディレクターを抜擢してブランディングの強化を進めるなどして、現在では今治タオルは世界的な製品となりました。

このような産地形成により、各地域で特色ある製品が生み出され、独自のブランド力を構築しています。また、産地内での企業間連携や技術伝承も容易になり、地域全体の競争力向上につながっています。

高品質・高感性の素材や高機能・高性能繊維を生産

日本の繊維業界は、高品質・高感性の素材生産で世界的に高い評価を得ています。例えば、綿、麻、毛、絹といった天然繊維から化学繊維まで幅広く扱い、特殊な細い糸などの開発も行っています。

デニムやレースなどの多様な製織技術、ニットの生産能力、繊細な染色整理技術など、高度な技術力を有しています。これらの素材は、世界のラグジュアリーブランドや民族衣装の素材としても採用されており、日本の繊維産業の技術力の高さを示しています。

高機能繊維の開発も進展しており、吸汗速乾、吸湿発熱、抗菌防臭、ストレッチといった日常生活を快適にする機能を持つ繊維が次々に生み出されています。

また、高強度、高弾性率、耐衝撃性、耐熱性といった優れた性能を持つ高性能繊維の分野では、日本が一定程度の地位を占めています。例えば、炭素繊維は40年ほど前に日本で開発された繊維で、生産量も品質も世界首位となっています。アラミド繊維は世界シェア50%もの高い数値を誇っており、さらにポリアリレート繊維は世界で唯一、日本企業だけが生産している繊維になります。

このような高機能・高性能製品の開発と生産は、日本の繊維産業が国際市場で競争力を維持し、高付加価値製品の分野でリーダーシップを発揮する上で重要な役割を果たしています。

繊維業界が抱える課題

繊維業界は現在、複数の重要な課題に直面しています。これらの課題は、業界の長期的な成長と存続に大きな影響を及ぼす可能性があり、早急な対応が求められます。

先述したとおり、国内市場が縮小傾向にあることは大きな課題の一つですが、その要因として考えられるのが、国内の個人消費の落ち込み、そして消費嗜好の多様化です。

コロナ禍をきっかけとした景気の悪化、長引く物価高などの影響で個人消費は低迷が続いており、その影響は繊維業界にも大きな影を落としています。さらに、消費者の嗜好の多様化も繊維業界には逆風となっています。かつては有名デザイナーやメーカーが打ち出す「流行」を消費者が追いかける風潮がありましたが、近年は消費者が自分の価値観を重視するようになり、ブランド品や高級品離れといった状況が続いています。

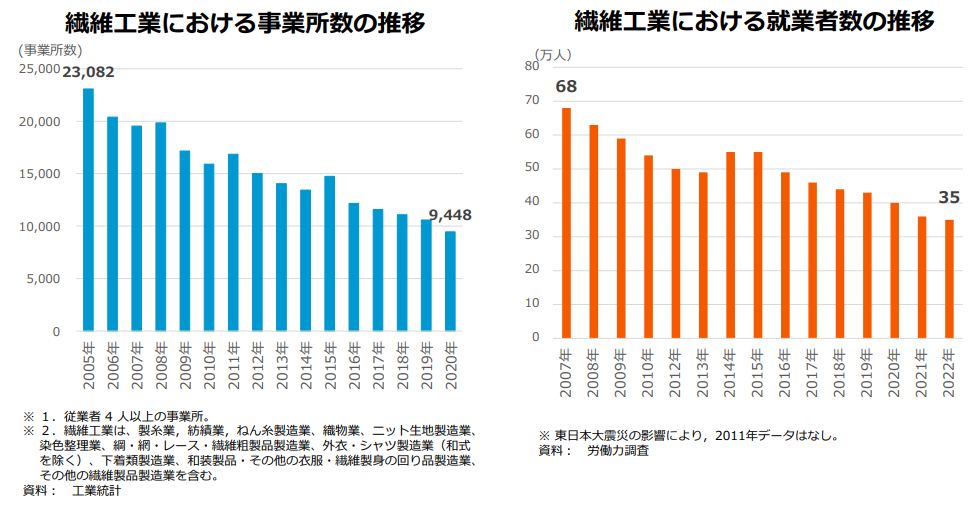

さらに深刻な問題として、繊維工業における事業所数と就業者数の減少が挙げられます。経済産業省の資料によれば、繊維工業の事業所数は2005年には約23,000あったものが、2020年には約9,400まで減少し、過去15年で半分以下となっています。その要因として、国内生産の海外シフトや、事業の統合・廃業などが考えられます。

就業者数も同様に減少傾向にあり、2007年に68万人いた就業者が、2022年には35万人まで減少しています。この減少の原因として考えられるのが、若年労働者不足です。繊維産業の賃金水準の低さや成長性への不安などから、若年層の他産業への流出が進んでいます。

同時に高齢化も進んでおり、従事者の過半数が50歳以上という産地も少なくないようです。さらに、企業の後継者不足も深刻化しています。存続が危うい企業もあり、廃業が増加すれば産地としての機能が低下することになるため、看過できない大きな問題と言えるでしょう。

これらの課題は、繊維業界の生産能力や技術伝承に大きな影響を与え、産業の持続可能性を脅かしています。特に、技術や知識の継承が難しくなることで、日本の繊維産業が誇る高品質で高機能な製品の生産力が低下する恐れがあります。

これらの課題に対処するには、新たな市場開拓や技術革新、生産性向上などの取り組みが不可欠です。また、若年層の人材確保や技術伝承のための仕組み作りも急務となっています。繊維業界が今後も日本の重要な産業として存続し、成長していくためには、これらの課題に対する戦略的かつ迅速な対応が求められています。

繊維業界に求められる今後の展望

これまで述べてきたとおり、日本の繊維産業は厳しい状況に立たされています。この状況を打開するには、産地企業の変革や海外市場への進出、デジタル化など、さまざまなアクションを起こす必要があります。繊維産業が再び成長と発展の道を歩むために取り組むべきことについて、以下で解説します。

産地企業の変革と海外展開

繊維産業の再生には、産地企業の変革と海外展開が重要です。産地企業は、OEMから脱却し、独自ブランドの開発や直接消費者へ販売する販売網の確立など、新たなビジネスモデルを創造することが求められます。SNSやオンライン販売の活用により、小規模市場への参入機会も広がっている今こそ、変革のチャンスでもあります。

また、国内市場が縮小傾向であることから、海外市場、特にアジア市場への積極的な進出も重要です。高付加価値の生地は欧州市場でも高い評価を得ているため、それらをアジア市場へも展開するなど、商圏を今まで以上に拡大していく必要があります。

新市場に向けた技術開発の促進

繊維産業の未来は、新市場を切り開く革新的な技術開発にかかっていると言っても過言ではありません。特に注目されているのが、スマートテキスタイル分野です。スマートテキスタイルは、着用する人の心拍や体の動きなどを把握できるもので、健康管理や熱中症対策など、ウェルビーイングやQOL向上に貢献する可能性を秘めています。

また、環境配慮のニーズに応える長寿命化繊維やリサイクル可能な素材の開発も重要です。これらの技術革新を通じて、繊維産業は新たな市場を創出し、国際競争力を高めていくことが大切です。

デジタル化やサステナビリティへの対応

繊維産業の持続的な発展には、デジタル化とサステナビリティへの対応が不可欠です。生産面では、デジタル技術を活用した生産工程管理や情報共有により、生産性向上が期待できます。販売面では、オンライン消費の拡大に対応したビジネスモデルの構築が求められます。

また、カーボンニュートラルの実現や責任あるサプライチェーン管理など、サステナビリティへの取り組みも重要になります。これらの課題に産業全体で取り組むことで、繊維産業の未来を切り開くことができるでしょう。

まとめ

繊維業界は、国内市場の縮小や事業所数の減少など、多くの課題に直面しています。しかし、高品質・高機能製品の生産や特色ある産地形成など、独自の強みも持ちあわせています。

これからの繊維業界は、新たなビジネスモデルの創造や海外市場の開拓、技術革新、サステナビリティの推進、デジタル化などに取り組むことが重要です。

これらの施策を積極的に推進することで、繊維業界は持続可能な成長を実現し、国際競争力を高めることができます。変革の時代に対応し、繊維業界の未来を切り開くためには、業界全体での協力と積極的な取り組みが不可欠です。